Gbp/usd: как повлияют на динамику пары итоги заседаний банка англии и фрс

Опубликованные во вторник данные по инфляции в США так и не внесли ясности в вопрос – будет ли ФРС сохранять параметры своей текущей монетарной политики более продолжительное время, чем считают большинство экономистов в данный момент. А по их мнению, ФРС приступит к смягчению своей монетарной политики не ранее 2-го полугодия 2024 года (см. наш вчерашний обзор EUR/USD: накануне заседаний ЕЦБ и ФРС).

Из опубликованного же вчера отчета Бюро трудовой статистики США следует, что в ноябре индекс потребительских цен вырос до +0,1% (против предыдущих 0,0% и прогноза в +0,1%), а в годовом выражении - замедлился до +3,1% (против +3,2% ранее и прогноза в +3,1%). Годовой базовый CPI остался на прежнем уровне в +4,0%.

Эти данные подтверждают замедление инфляции в США, что может оказать давление на ФРС в отношении принятия решения по процентным ставкам в более «мягкую» сторону.

С другой стороны, несмотря на снижение, инфляция все еще находится значительно выше целевого уровня ФРС (2%). Широко ожидается, что ФРС оставит процентную ставку неизменной, на уровне 5,50%. Поэтому основное внимание рынка будет уделено экономическим прогнозам ФРС и прогнозам в отношении инфляции и уровня процентных ставок.

После того как Пауэлл по итогам ноябрьского заседания заявил, что в руководстве ЦБ не думают и не говорят о снижении ставок, но "вопрос заключается в том, должны ли мы повышать ставки еще", позднее другие руководители ФРС говорили, что будущие решения по-прежнему зависят от данных, и что им нужно увидеть больше доказательств охлаждения экономики, чтобы начать снижать ставки.

Теперь участники рынка хотят услышать от Пауэлла новых разъяснений по данному вопросу.

Дальнейшее повышение ставок вряд ли будет обсуждаться, учитывая сохраняющуюся тенденцию замедления инфляции, но и текущими темпами ее замедления руководители ФРС вряд ли будут удовлетворены. Скорее всего, Джером Пауэлл продолжит подчеркивать риски для инфляции. Однако насколько ястребиный тон в этом отношении он может себе позволить, чтобы не дать доллару значительно окрепнуть и не «спугнуть» ралли на американском фондовом рынке?

По мнению экономистов, Пауэлл одновременно должен убедить рынок в приверженности ФРС жесткой позиции, но при этом не звучать слишком "ястребино".

У доллара же появляется шанс возобновить восходящую динамику, хотя бы в перспективе 3 – 5 недель, когда выйдут очередные официальные данные с американского рынка труда и по инфляции.

Из новостей же на сегодня, помимо публикации решения по процентной ставке и пресс-конференции ФРС, участники рынка обратят внимание на статистику по производственной инфляции в США. Прогнозы экономистов предполагают ускорение динамики в ноябре, с -0,5% до +0,1% и ее замедление в годовом выражении, с +1,3% до +1,0%. Данные лучше прогноза должны поддержать доллар, хотя бы краткосрочно, накануне публикации решения ФРС по процентной ставке в 19:00 (GMT), а пресс-конференция, которая будет представлять наибольший интерес для инверторов, начнется в 19:30.

Завтра же свои заседания, проведут НБ Швейцарии, ЕЦБ, Банк Англии. Если в отношении ФРС все еще существует некоторая интрига – будет или нет еще одно повышение процентной ставки и как долго процентная ставка будет удерживаться на высоких уровнях, то руководители НБ Швейцарии, ЕЦБ и Банка Англии, скорее всего, воздержатся от повышений.

Если франк еще держится за счет своего статуса защитного актива, то евро и фунт активно снижаются в отношении доллара с начала этого месяца.

Так пара GBP/USD, после достижения в прошлом месяце максимума с сентября на отметке 1.2733, в начале этого месяца перешла к снижению.

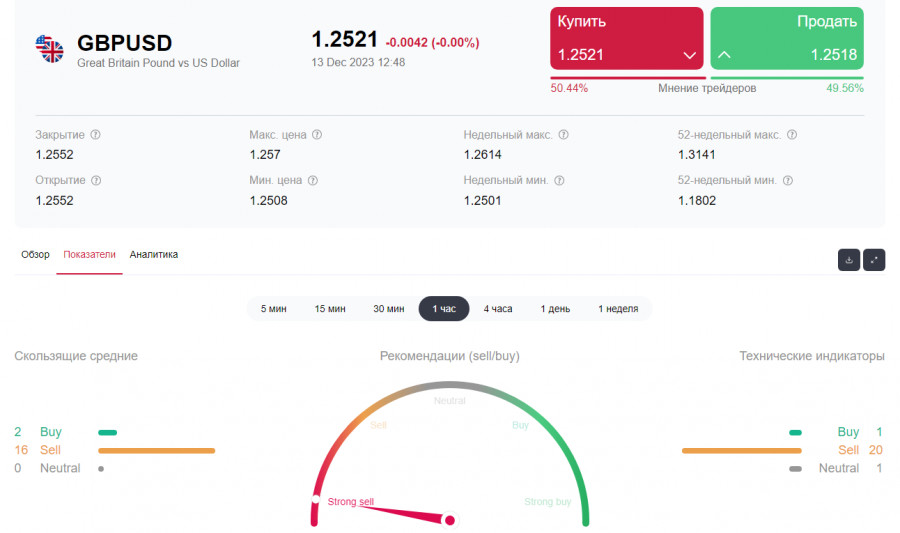

*) см. торговые индикаторы Instaforex по GBP/USD

Давление на позиции фунта накануне оказали данные по рынку труда (число заявок на пособие по безработице в ноябре увеличилось до 16,0 тыс. (с 8,9 тыс. ранее при прогнозе в 20,3 тыс.), уровень занятости в октябре скорректировался с 54,0 тыс. до 50,0 тыс., безработица осталась на уровне 4,2%, а средняя заработная плата в октябре сократилась с 7,8% до 7,3% за исключением премий и с 8,0% до 7,2% с учётом премий), по динамике ВВП Великобритании, который снизился в октябре на -0,3% (по сравнению с ростом на +0,2% в сентябре при прогнозе в -0,1%) и по промышленному производству (снижение в октябре на -0,8%, в то время как производство в обрабатывающей промышленности упало на -1,1%).

Эти данные, с учетом замедляющейся в Великобритании инфляции, заставят Банк Англии, скорее всего, как минимум, воздержаться от повышения процентной ставки, и как максимум, вскоре перейти к смягчению кредитно-денежных условий. Экономисты прогнозируют три или четыре снижения ставки в 2024 году, что приведет к достижению уровня в 4,25%. Получается, что Банк Англии будет идти в данном вопросе с опережением относительно ФРС, а это в среднесрочной перспективе будет способствовать снижению пары GBP/USD.

В предыдущем обзоре «GBP/USD: неплохое пространство для снижения» мы отметили, что риски для возобновления снижения пары GBP/USD все же преобладают над перспективами ее роста. Критичным для GBP/USD здесь станет пробой ключевого уровня поддержки 1.2430, который будет означать переход в зону среднесрочного медвежьего рынка и возобновление долгосрочного нисходящего тренда. Этот наш прогноз остается в силе (более подробно и альтернативный сценарий см. в GBP/USD: торговые сценарии на 13.12.2023).

+ открыть торговый счет в Instaforex

+ зарегистрироваться в системе копирования сигналов

+ инвестировать в ПАММ-системе

+ стать поставщиком сигналов или управляющим инвестиционным портфелем в Instaforex

Материал предоставлен компанией InstaForex - www.instaforex.com

Ответить с цитированием

Ответить с цитированием