S&P500

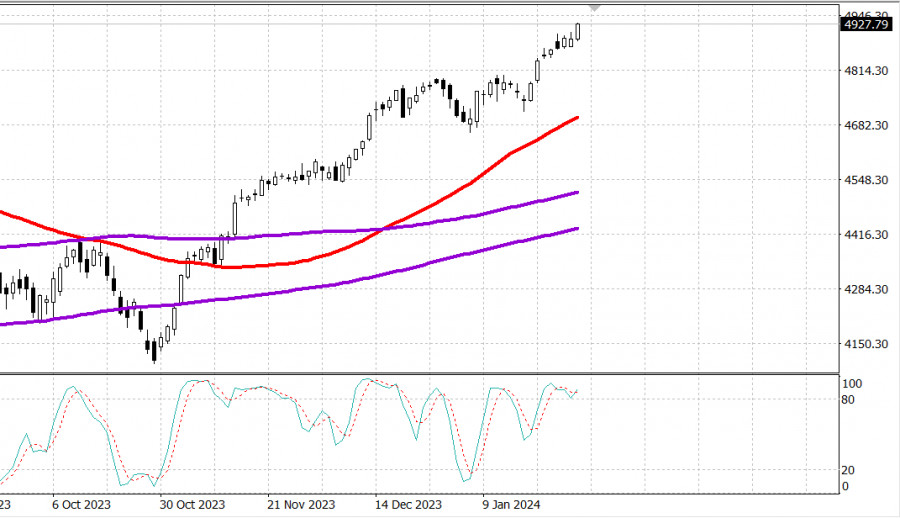

Обзор 30.01 Рынок США: новая волна роста. Главные индексы США в понедельник: Доу +0.6%, NASDAQ +1.1%, S&P500 +0.8%, S&P500 4928, диапазон 4880 - 4980. Индекс S&P 500 (+0,8%) закрылся на новом рекордном максимуме (4297,95) благодаря дневному подъему покупательской активности при объемах ниже среднего на NYSE. Промышленный индекс Dow Jones вырос на 0,6%, Nasdaq Composite поднялся на 1,1%, а Russell 2000 подскочил на 1,7%. Повышающиеся акции имели преимущество 5 к 2 над падающими на NYSE и преимущество более чем 2 к 1 на Nasdaq. Покупки во второй половине дня стали положительной реакцией на оценку заимствований Министерства финансов на первый квартал. Министерство финансов планирует занять $760 млрд в первом квартале, что на $55 млрд ниже октябрьского прогноза из-за более высоких чистых финансовых потоков и более высокого остатка денежных средств в начале квартала. Ожидается, что заимствования во втором квартале достигнут $202 млрд. Незадолго до объявления доходность 10-летних облигаций составляла 4,10% и сразу же после этого упала до 4,06%. Доходность по 2-летним облигациям находилась на уровне 4,33% непосредственно перед объявлением и сразу же после этого упала до 4,30%. Они завершили день на уровне 4,09% и 4,33% соответственно.

Однако до того, как была объявлена оценка размещений долга, сегодняшняя торговля имела умеренно положительный уклон, отчасти благодаря опережающим темпам роста акций с мега-капитализацией. ETF Vanguard Mega Cap Growth (MGK) закрылся с ростом на 1,2%. Ранний позитивный уклон также был результатом выжидательной позиции рынка перед напряженной неделей. В частности, заседание FOMC, за которым последует пресс-конференция председателя ФРС Пауэлла, состоится в среду, а январский отчет о ситуации в сфере занятости будет опубликован в пятницу. Кроме того, на этой неделе начинается сезон отчетности с результатами примерно 20% компаний из индекса S&P 500, включая Microsoft (MSFT 409,72, +5,79, +1,4%), Alphabet ( GOOG 154,84, +1,05, +0,7%), Meta Platforms (META). 401,02, +6,88, +1,8%), Amazon.com (AMZN 161,26, +2,14, +1,3%), Adv. Micro Devices (177,83, +0,58, +0,3%) и Apple (AAPL 191,73, -0,69, -0,4%). Геополитическая тревога также стала частью сегодняшней рыночной ситуации после нападения беспилотника поддерживаемой Ираном группировки боевиков на американский аванпост в Иордании, в результате которого трое американских солдат были убиты и многие другие получили ранения. Тем не менее цены на нефть снизились, что говорит о том, что рынок не слишком обеспокоен перебоями в поставках, несмотря на то что президент Байден заявил, что на эту атаку будет ответ. Фьючерсы на нефть марки WTI сегодня упали на 1,5%, до $76,87/барр. Такое ценовое движение привело к отставанию энергетического сектора S&P 500, который упал на 0,2%. В остальных десяти секторах рост составил от 0,3% до 1,4%.

Примечательных экономических данных по США не было.

Индекс Nasdaq Composite: +4,1%.

Индекс S&P 500: +3,3%

Промышленный индекс Доу-Джонса: +1,7%.

S&P Midcap 400: +0,3%

Рассел 2000: -0,8%

Забегая вперед, экономический календарь вторника включает в себя:

9:00 по восточному времени: ноябрьский индекс рынка жилья FHFA (ранее 0,3%) и ноябрьский индекс цен на жилье S&P Case-Shiller (консенсус 5,6%; ранее 4,9%)

10:00 по восточному времени: индекс потребительской уверенности за январь (консенсус 113,0; до 110,7) и количество вакансий за декабрь (до 8,790 млн)

Ответить с цитированием

Ответить с цитированием